Trending News:ETFs acumulativos vs. de reparto: diferencias fiscales y cuál te conviene másCrowdlending y crowdfunding inmobiliario: ¿vale la pena invertir?Invertir en dividendos: la estrategia para generar ingresos pasivosCómo jubilarte joven: el movimiento FIRE explicadoGuía definitiva para entender la renta fija (bonos, letras y más)¿Estamos cerca de una recesión? Señales que debes observarLa economía circular: oportunidad de negocio e inversiónCómo la subida de tipos de interés cambia tus finanzas personalesLos sectores que crecerán más en la próxima década¿Qué significa que suba la inflación y cómo afecta a tu bolsillo?Ahorrar o invertir: qué hacer primero con tu dineroCómo crear un presupuesto mensual sin morir en el intento: métodos prácticos para organizar tus finanzasCómo invertir mensualmente en ETFs y aprovechar el interés compuesto (Guía DCA paso a paso)5 errores comunes al invertir en criptomonedas y cómo evitarlosETFs de dividendos: la forma más fácil de cobrar rentas pasivasCómo elegir buenas acciones para invertir (aunque seas principiante)Inversión pasiva vs. inversión activa: ¿qué estrategia te conviene?Cómo hacer un presupuesto mensual en 5 pasos¿Qué pasa si sube la tasa de interés? Impacto en tus finanzas personales7 conceptos financieros que todos deberían conocer (y nadie te enseña)10 formas prácticas de ahorrar dinero sin sacrificar tu estilo de vidaCómo proteger tus finanzas en tiempos de inflación¿Debería pagar deudas o invertir primero? Guía para tomar la mejor decisiónLos 7 errores financieros más comunes y cómo evitarlosCómo empezar a invertir con poco dinero: Guía para principiantes

Jue. Oct 16th, 2025

Invirtiendo en tu futuro, hoy

Trending News:ETFs acumulativos vs. de reparto: diferencias fiscales y cuál te conviene másCrowdlending y crowdfunding inmobiliario: ¿vale la pena invertir?Invertir en dividendos: la estrategia para generar ingresos pasivosCómo jubilarte joven: el movimiento FIRE explicadoGuía definitiva para entender la renta fija (bonos, letras y más)¿Estamos cerca de una recesión? Señales que debes observarLa economía circular: oportunidad de negocio e inversiónCómo la subida de tipos de interés cambia tus finanzas personalesLos sectores que crecerán más en la próxima década¿Qué significa que suba la inflación y cómo afecta a tu bolsillo?Ahorrar o invertir: qué hacer primero con tu dineroCómo crear un presupuesto mensual sin morir en el intento: métodos prácticos para organizar tus finanzasCómo invertir mensualmente en ETFs y aprovechar el interés compuesto (Guía DCA paso a paso)5 errores comunes al invertir en criptomonedas y cómo evitarlosETFs de dividendos: la forma más fácil de cobrar rentas pasivasCómo elegir buenas acciones para invertir (aunque seas principiante)Inversión pasiva vs. inversión activa: ¿qué estrategia te conviene?Cómo hacer un presupuesto mensual en 5 pasos¿Qué pasa si sube la tasa de interés? Impacto en tus finanzas personales7 conceptos financieros que todos deberían conocer (y nadie te enseña)10 formas prácticas de ahorrar dinero sin sacrificar tu estilo de vidaCómo proteger tus finanzas en tiempos de inflación¿Debería pagar deudas o invertir primero? Guía para tomar la mejor decisiónLos 7 errores financieros más comunes y cómo evitarlosCómo empezar a invertir con poco dinero: Guía para principiantes

¿Alguna vez te has preguntado a dónde se va tu dinero cada mes? Si sientes que tu sueldo desaparece sin dejar rastro o terminas cada mes ajustado, necesitas un presupuesto. No importa cuánto ganes: si no sabes cómo gestionarlo, nunca te alcanzará. Afortunadamente, hacer un presupuesto mensual es más sencillo de lo que parece y puede cambiar completamente tu relación con el dinero.

En este artículo, te enseñaremos cómo crear un presupuesto mensual en solo 5 pasos, de forma práctica, clara y realista. No necesitas ser experto en finanzas ni usar fórmulas complejas. Solo necesitas disposición para organizarte y comprometerte con tus metas.

Paso 1: Conoce exactamente tus ingresos

El primer paso para crear un buen presupuesto es saber cuánto dinero entra cada mes. Puede parecer obvio, pero muchas personas calculan de forma aproximada o sin considerar ingresos variables.

¿Qué debes incluir?

Sueldo neto (lo que realmente recibes después de impuestos y descuentos)

Ingresos variables: comisiones, trabajos freelance, propinas, etc.

Ingresos pasivos: rentas, inversiones, dividendos

Ayudas o subsidios: si los recibes con regularidad

Si tienes ingresos irregulares (por ejemplo, si trabajas por cuenta propia o en ventas), toma como base un promedio de los últimos 3 a 6 meses. Es mejor ser conservador para no sobreestimar tus posibilidades.

📌 Consejo: Si tienes pareja o familia y comparten gastos, considera también sus ingresos en el presupuesto familiar.

Paso 2: Registra todos tus gastos

Una vez que sabes cuánto ganas, es momento de ver a dónde va ese dinero. Este paso puede resultar incómodo para algunos, pero es fundamental para tener control real de tus finanzas.

¿Qué debes anotar?

Divide tus gastos en dos grandes categorías:

1. Gastos fijos

Son los pagos que haces todos los meses y que suelen tener el mismo valor:

Alquiler o hipoteca

Servicios (luz, agua, gas, internet)

Transporte o gasolina

Seguro médico, auto, etc.

Colegiaturas

2. Gastos variables

Pueden cambiar cada mes y son más fáciles de ajustar:

Comida (supermercado, restaurantes)

Ropa

Entretenimiento (cine, plataformas, salidas)

Compras personales

Regalos

Café, snacks, gastos «hormiga»

También es clave registrar gastos ocasionales que no ocurren todos los meses, como mantenimiento del auto, renovaciones o viajes. Una buena estrategia es crear un fondo específico para estos casos, dividiendo el gasto anual entre 12.

📱 Usa apps como Fintonic, Spendee o una simple hoja de cálculo para llevar un control. Lo importante es ser honesto y constante.

Paso 3: Clasifica y prioriza tus gastos

Ahora que tienes claridad sobre tus ingresos y gastos, el siguiente paso es organizar la información para tomar decisiones inteligentes.

1. Calcula cuánto gastas en cada categoría

Suma tus gastos por tipo: vivienda, alimentación, transporte, ocio, etc. Esto te permitirá ver en qué áreas estás gastando más de lo necesario.

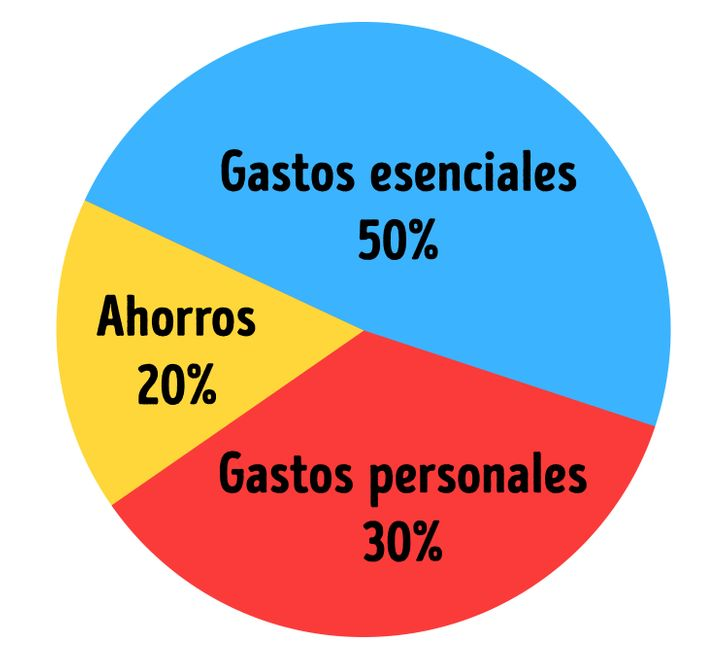

2. Aplica una regla de distribución

Una fórmula muy usada y fácil de aplicar es la regla del 50/30/20:

50% para necesidades (alquiler, comida, transporte, salud)

30% para deseos (salidas, hobbies, caprichos)

20% para ahorro o pago de deudas

Si tu presupuesto no se ajusta a esta regla, no te preocupes. La idea no es seguirla al pie de la letra, sino usarla como punto de partida para encontrar tu propio equilibrio.

3. Establece prioridades

Pregúntate:

¿Este gasto es realmente necesario?

¿Puedo reducirlo o eliminarlo?

¿Estoy gastando de acuerdo a mis valores y metas?

Quizás descubras que estás destinando demasiado a cosas que no te aportan tanto valor, y eso es una gran oportunidad de mejora.

Paso 4: Diseña tu nuevo presupuesto

Con toda esta información, estás listo para crear un plan mensual que te ayude a vivir mejor con lo que tienes. Aquí es donde diseñas un presupuesto realista y equilibrado, que funcione para ti.

¿Cómo hacerlo?

Asigna un límite de gasto a cada categoría. Por ejemplo, $300 para alimentación, $100 para entretenimiento, $150 para transporte, etc.

Reserva un monto fijo para el ahorro. Si puedes automatizarlo (como transferirlo a una cuenta separada al inicio del mes), mucho mejor.

Incluye un margen para imprevistos. Nadie tiene un mes perfecto, así que deja un pequeño colchón (5% del total, por ejemplo).

Revisa si tu presupuesto cierra en cero. Es decir, que tus ingresos cubran todos tus gastos + ahorros. Si gastas más de lo que ganas, deberás ajustar. Recuerda: el presupuesto debe equilibrarse o dar positivo, nunca negativo.

🎯 Objetivo: que cada peso que ganas tenga un propósito. No se trata de gastar menos, sino de gastar mejor.

Paso 5: Haz seguimiento y ajusta mes a mes

El presupuesto no es un documento rígido, es una herramienta viva. Por eso, es clave que lo revises con regularidad.

¿Qué debes hacer cada mes?

Comparar lo presupuestado vs. lo real gastado

Detectar desvíos: ¿gastaste más en comida? ¿te saltaste el ahorro?

Hacer ajustes: si un gasto se repite constantemente y no lo habías considerado, inclúyelo. Si algo ya no es necesario, elimínalo.

Al principio, puede que te cueste un poco adaptarte, pero con el tiempo verás que se vuelve más fácil y empiezas a tomar decisiones más conscientes.

📌 Revisión mensual: Tómate 30 minutos a principio o final de cada mes para actualizar tu presupuesto. Hazlo parte de tu rutina financiera.

Beneficios de hacer un presupuesto mensual

Si te preguntas si vale la pena todo este esfuerzo, aquí tienes algunos beneficios directos de tener un presupuesto:

✅ Te ayuda a vivir dentro de tus posibilidades ✅ Te permite ahorrar sin dolor ✅ Te da claridad y reduce el estrés financiero ✅ Evitas gastos impulsivos y deudas innecesarias ✅ Te acerca a tus metas: viajes, casa, jubilación, emprendimiento

En otras palabras: el presupuesto te da control sobre tu vida financiera.

Conclusión

Hacer un presupuesto mensual no es una limitación, es una forma de tomar el control de tu dinero. En lugar de preguntarte cada mes por qué no te alcanza, empezarás a decidir dónde quieres que esté tu dinero y para qué.

Los 5 pasos son simples, pero poderosos:

Conocer tus ingresos

Registrar tus gastos

Clasificar y priorizar

Diseñar tu presupuesto

Darle seguimiento

No tienes que esperar a ganar más para estar bien con tus finanzas. Lo importante es empezar donde estás, con lo que tienes.

ETFs acumulativos vs. de reparto: diferencias fiscales y cuál te conviene más

En el mundo de la inversión pasiva, los ETFs (Exchange Traded Funds) se han convertido en una herramienta fundamental para quienes buscan rentabilidad, diversificación y bajo coste. Pero dentro de…

Crowdlending y crowdfunding inmobiliario: ¿vale la pena invertir?

Durante los últimos años, han surgido nuevas formas de inversión que democratizan el acceso a mercados antes reservados para grandes capitales. Entre ellas destacan el crowdlending y el crowdfunding inmobiliario,…

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.